Un mois d'octobre dynamique pour l'hôtellerie mais des disparités régionales

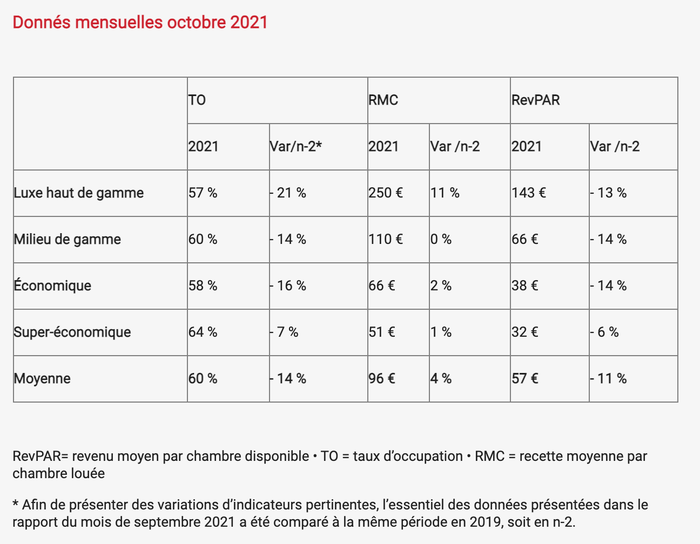

Le taux d’occupation s'est stabilisé en octobre, affirme le cabinet de conseil In Extenson TCH dans son dernier baromètre. Il atteint 60 % à l’échelle nationale toutes catégories confondues, contre 70 % en octobre 2019. C’est le plus faible écart enregistré avec les performances d’avant la crise à l’échelle nationale, démontrant la dynamique de reprise partagée par l’ensemble du secteur. Le prix moyen, de 96 € HT, est quant à lui en légère hausse de 4 % ce mois. Le RevPAR s’établit à 57 € HT, en recul de 11 %. Toutefois, la dynamique diffère selon les pôles : Paris-Île-de-France connaît une forte reprise depuis septembre après un été plat, tandis que l’hôtellerie en régions se stabilise et que l’arrière-saison est plus nuancée sur la Côte d’Azur.

À Paris, l’hôtellerie réalise un très bon mois d’octobre, avec des performances proches de celles d’avant la crise. Les taux d’occupation poursuivent leur remontée, en raison du retour de la clientèle d’affaires Mice, à 67% ce mois-ci, contre 86 % en octobre 2019. Les prix moyens sont en léger recul (- 8 %), se positionnant à 164 € HT toutes catégories confondues. Le RevPAR atteint 110 € HT. En données cumulées, il affiche toujours un écart conséquent, en chute de 69 % sur la période allant de janvier à octobre comparé à la même période en 2019. Toutefois, la reprise se fait toujours en l’absence des clientèles issues des marchés lointains : la fréquentation reste soutenue par la clientèle française et les Européens. La 5e vague épidémique risque de différer leur retour et de renforcer de nouveau le manque de visibilité pour les hôteliers.

- En régions

La reprise se poursuit pour les hôtels en régions. Le taux d’occupation, de 58 % en octobre, se maintient comparé à ceux enregistrés sur la période estivale et en septembre. Parallèlement, le prix moyen affiche une hausse nette de 9 % par rapport à 2019 toutes catégories confondues, à 82 € HT. Cette progression est partagée par l’ensemble des catégories, allant de 6 % à 8 % en super-économique et milieu de gamme, et atteignant 16 % dans les catégories supérieures. Le RevPAR, de 48 € HT, n’est qu’en diminution de 2 % en octobre comparé à 2019. En données cumulées, il enregistre une chute de 29 %. Le rebond épidémique risque toutefois de peser sur l’état des réservations et renforcer plus que jamais les prises de réservations de dernière minute.

- Côte d’Azur

La Côte d’Azur entame le dernier trimestre sur des performances sensiblement plus mitigées qu’en régions. Malgré la reprise du calendrier et d’une partie des clientèles MICE, l’absence des clientèles internationales pèse toujours sur le niveau d’occupation. Ce dernier est en recul de 20 % comparé à 2019, s’établissant à 54 % toutes catégories confondues.

Seule la catégorie super-économique a enregistré un surcroit d’occupation. Les catégories supérieures enregistrent un recul homogène de leur TO, oscillant de – 19 % à – 23 %. Le prix moyen, de 133 € HT toutes catégories inclues, est stable comparé à octobre 2019. Seuls les établissements luxe affichent une recette moyenne en hausse (+ 19 %), à 449 € HT, les autres enregistrent des reculs compris entre 2 % et 8 %. À l’échelle du pôle, les catégories intermédiaires (économique et milieu de gamme) restent les plus affectées.

l'Hôtellerie Restauration